В наши дни стало очень популярно брать что-либо в кредит: машину, бытовую технику и покупка квартиры в Москве также осуществляется с помощью ипотеки. Рассуждения очень просты и логичны: пусть я в итоге переплачу за товар, но зато у меня будет шанс пользоваться этим прямо сейчас. Я могу ездить на машине и не задумываться над тем, что в трехлитровой банке лежат все мои сбережения, которые могут стать добычей вора или банк, куда я положил свои деньги на хранение, может вдруг обанкротиться. Я уже пользуюсь вещью и потихоньку выплачиваю за нее деньги; все равно, что арендовать ее, но только, в конце концов, она будет принадлежать мне. С ипотекой дело обстоит точно также: я уже сегодня могу приобрести квартиру, жить в ней, делать в ней ремонт, обустраивать ее, зная, что через некоторое время эта квартира будет моей.

Однако, придя в банк с желанием купить квартиру в Москве в ипотеку, люди еще смутно понимают, как происходит оплата кредита, из чего она состоит и сколько в конечном итоге они должны будут переплатить за такой подарок судьбы (то есть банка). Ставка по ипотеке наших людей не пугает, они в страхе покидают банк только тогда, когда слышат окончательную цифру, в которой переплата иногда составляет 100% от изначально взятой суммы. Откуда такие цифры? – начинают возмущаться они, и обзывают клерков мошенниками в белых рубашках.

Не стоит обижаться на банковских работников, ведь сегодня от Вас ничего не скрывают. Вся информация лежит на поверхности в отличие от времен 10-летней давности, когда любой не принятый во внимание пункт документа мог привести к трагедии; везде была заложена скрытая комиссия, и заемщик должен был проверять все точки и запятые чтобы не попасться на банковский крючок типа «казнить, нельзя помиловать».

Купить квартиру в Москве в ипотеку, как осуществляется расчет

Как уже было сказано, нашим людям не совсем понятно как банк просчитывает сумму переплаты, ведь когда они умножают изначальную сумму кредита на процентную ставку, а потом на срок кредита, их цифра ну уж совсем не совпадает с цифрами банка. Это все оттого, что расчет ведется совсем по-другому, и простыми калькуляциями здесь не обойтись.

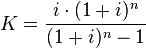

На сегодняшний день практически не осталось банков, которые используют дифференцированный платеж; в основном все платежи рассчитываются по аннуитетной формуле. С помощью нее определяется величина ежемесячных выплат по кредиту:

K – сумма ежемесячных выплат,

i - процентная ставка за один период,

n - количество периодов.

Стоит заметить, что это чисто математический расчет, на деле же происходит следующее: возможно округление цифр, количество дней в месяцах разное, что также влияет на сумму выплаты. В интернете, на сайтах различных банков можно найти специальные калькуляторы, которые примерно рассчитают сумму выплат, однако она все равно не будет совпадать с банковской, по указанным выше причинам.

Получается, что у всех банков одна и та же схема калькуляции, разница только в процентах и в периоде, на который будет выдан кредит. Исходя из формулы, - чем больше период времени, тем больше сумма переплаты.

На заметку:

После 15 лет ежемесячные платежи становятся практически одинаковыми, а вот сумма переплаты растет с каждым годом, поэтому самый выгодный кредитный период составит как раз 15 лет (он же и самый популярный на сегодняшний день).

Если Вы собрались купить квартиру в Москве в ипотеку, но в банке Вам сказали, что самый малый период, на который Вы можете взять ипотеку, у них составляет 20-30 лет, не расстраивайтесь, ведь Вы всегда можете погасить долг досрочно.

По требованию банков кредит не должен составлять более 50% от всех доходов, и долгий период в основном направлен на то, чтобы клиент мог спокойно, без особого вреда для себя, выплачивать по кредиту.

Если Вы можете ежемесячно выплачивать больше, чем положено – это здорово, ведь чем больше Вы платите, тем меньше сумма, а чем меньше сумма (мы знаем, что проценты всегда начисляются на остаток), тем меньше переплат в конечном итоге.

Купить квартиру в Москве в ипотеку не сложно, не стоит бояться того, что после 15 лет Вы заплатите, как за две квартиры, ведь цены на жилье растут с каждым годом, да что там с каждым годом, - с каждым месяцем. Возьмите хотя бы новостройки: на начальном этапе квартиру можно приобрести задешево, но когда дом уже построен, квадратные метры в нем стоят хорошо, если не в два раза дороже. А еще постоянно растущая инфляция, и рубль падает, да и вообще…

Решать, конечно, Вам, дорогие мои читатели, но что бы Вы ни решили: покупать квартиру сейчас, или оставить такое великое дело на потом, я желаю Вам удачи. Пусть все у Вас получится!

Автор: Евгения Левшунова

Корреспондент Агентства "Капитал-Недвижимость"